投资要点

1、1999年以来A股有过三次典型的指数冲关期,上证指数一改较万古期的荡漾景况,朝上壅塞并酿成更高的点位核心,划分是1999年5月、2014年底、2020年中。

2、三次典型的指数冲关共性是流动性宽松,计策基调积极,且存在转换、科技或金融方面的首要催化剂,经济基本面在指数冲关时代有时需要赫然起色。

3、指数冲关之前的蓄势期,如前1个月至1个季度,频频是销耗和幽闲作风占优,冲关时代则是金融和科技这类强β的作风占优。

4、昨年“924”之后,上证指数连接在3000-3400点的区间荡漾,外部环境天然有颠簸,但国内计接应付适当,呵护股票市集的立场明确,面前需要兴趣指数冲关的可能性,现在处于指数冲关前的蓄势期。

5、后续指数冲关的驱能源来自计策补助或货币宽松的可能性较大,时候节点可能会在7-8月,在此之前市集作风轮动较快,哑铃型建立为主,冲关时要点温煦券商和科技。

风险领导:酌量要领(历史回溯法)的局限性,中好意思摩擦加重,地缘政事突发风险,外洋流动性宽松不足预期,早期历史数据存在个别缺失值等。

论述正文

01

三次典型的指数冲关期

1999年以来A股有过三次典型的指数冲关期,划分在1999年5月、2014年年底、2020年7月,上证指数一改较万古期的荡漾景况,指数点位朝上壅塞酿成更高的核心。指数冲关时代的流动性环境较其前期已赫然改善,计策基调总体宽松积极,而且部分计策还成为了指数冲关的胜利催化剂。

1)1999年“519行情”下的指数冲关

1999年5月之前,上证指数在接近两年的时候里简短在1000-1500点之间荡漾,基本面环境演出绎了从连接下滑到略有企稳苗头的态势。从基本面上看,前期受产能弥漫、亚洲金融危险等影响,我国履行GDP同比从1996年底的10.0%延续回落至1998年底的7.9%,CPI和PPI同比也落入负增长区间。1999年一季度数据上看,GDP同比有所回升,PPI同比跌幅收窄,基本面呈现一定的企稳特征,但总体仍偏弱。另外1997-1998年资格屡次降息,流动性较为宽松。

1999年“519行情”带动指数壅塞荡漾区间,最核心的原因是强计策驱动,最主要的载体是科技。1999年5月16日,国务院批准了证监会提交的“搞活市集六项计策”,5月18日证监会向八大证券公司传达了总理对于股市发展的 8 点概念,传递出责罚层兴趣股票市集的关键信号。5月19日市集协力渐渐酿成,随后的官媒发声以及货币计策进一步宽松也起到了加速效率。另一方面,科技板块往往潜在叙事空间相对较大,而且外洋纳斯达克指数从1998/10/8低点至1999/5/18已累计上升75%(同期上证指数-13%),有关映射作用下科技成为该轮行情的主要载体,较好的带动了指数冲关。

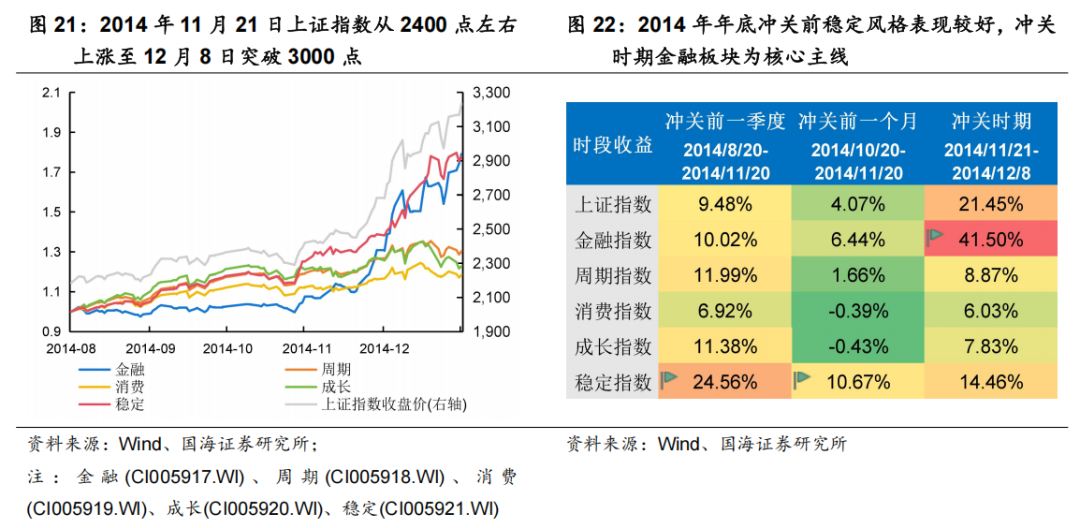

2)2014年底的指数冲关

2014年底指数冲关之前,上证指数在两年时候内看护在2000-2400点傍边荡漾。基本面环境演出绎了经济濒临连接的下行压力。基本面看,2013年12月信济责任会议定调“经济运行存不才行压力”,房地产斥地投资完成额同比连接回落,从2013年12月到2014年6月,同比增速回落幅度超5%;工业加多值同比增速仍是莫得仰头迹象,看护低个位数增长;新增东说念主民币贷款增速也渐渐放缓。在经济下行压力下,计策开首履行逆周期出动与刺激,对农业、基建、军工、房地产等几大核心板块进行财政计策发力。2月19日,中石化打响了国企转换的第一枪。4月10日的博鳌论坛上提倡将堤防鼓吹新一轮高水平对外通达。5月9日,新“国九条”出炉,以培育私募市集、提高上市公司质料、饱读吹市集化并购重组等核心内容连接深化老本市集转换,这也为指数冲关奠定了计策基础。另外,翻新式货币计策的提倡,与历史初度定向降准为货币宽松助力。

2014年底金融带动指数壅塞,在年底壅塞3000点并开启加速上升,核心是货币宽松加码与转换红利开释。9月30日地产新政出台,进一步开释转换红利。11月17日陆股通开启,通达红利开动深入。11月22日全面降息落地,12月23日履行定向降准,在降息降准的轮流助力下,市集安祥以转换通达红利与流动性宽松为核心酿成协力,成为这次指数冲关的催化剂。

3)2020年中的指数冲关

2019年及2020年上半年,上证指数在一年多时候内看护在2700-3300点傍边宽幅荡漾。基本面环境演出绎了基本面不彊、外需较弱与疫情冲击带来的经济增长停滞。基本面看,受制于2018年以来中好意思贸易战的影响,中国对好意思胜利投资大打扣头、对好意思出口也受到影响。跟着2019年3月发布的补贴奉告中,进一步明确补贴退坡。重复外洋新能源车受到补贴上限的影响,销耗增速也迎来放缓。2020年,在疫情扰动下,2020年2月中国PMI指数大幅下落至35.7,出口,投资和销耗增速划分录得-40.61%、-24.5%和-20.5%。疫情发生后,央行划分在履行降息,降准与税收减免三大刺激妙技。同期,好意思国文书降息,并推出量化宽松打算,流动性取得首要开释利好。在计策的强宽松刺激下,国表里经济复苏的不断说明。中国经济先于好意思国完了复苏,国内PMI于2020年3月马上反弹至枯荣线上方,环比赫然改善,需求也在加速归附。外洋经济阑珊放缓,花旗好意思国经济无意指数也连接攀升达2020年以来的最高点。

2020年指数壅塞此前荡漾区间,核心原因是经济复苏提速与生意银行券商执照混业操办及券商归拢的催化。混业操办与券商归拢成为这次冲关的催化剂。2020年6月证券时报资讯,证监司帐划向生意银行披发券商执照,或将从几大生意银行中及第至少两家试点成立券商;同期,注册制的落地与券商归拢的计策导向,重复金融有关板块估值水平较低,2020年6月1日金融板块市盈率仅7.7倍,银行板块的市净率仅0.7倍,市集渐渐在金融板块酿成共鸣,成为这次指数冲关的关节推登程分。

02

冲关时代科技与金融板块主导

第一个指数冲关时代(1999年5月19日-1999年6月29日),冲关前公用处事板块阐扬较好,冲关时科技股占优。1999年5月,出入金监管层明确补助证券市集发展,计策利好连接开释,指数由此插足快速上行阶段。上证指数自5月19日约1100点起步,扫数上升至6月29日壅塞1700点,上升56.81%。1999年5月可参考的只好上证行业分类指数,指数冲关前,公用处事板块阐扬显耀优于大盘。插足冲关阶段后,市集作风赫然切换,空洞伙指数涨幅达到68.55%,但空洞伙指数里面行业散播雄伟。本文深入分析个股阐扬,发现指数冲关时代主淌若科技板块信息技巧行业阐扬杰出,聚集传媒、通讯、电子等有关公司阐扬活跃,成为阶段核心干线。

第二个指数冲关时代(2014年11月21日–2014年12月8日),冲关前幽闲作风阐扬较好,冲关时代金融板块为核心干线。2014年11月,沪港通追究启动并陪同央行降息,货币计策与老本市集转换预期共振,指数由此插足快速上行阶段。上证指数自11月21日约2400点起步,连接上扬,于12月8日壅塞3000点关隘,累计上升21.45%。冲关前,市集偏好幽闲作风,公用处事、交通输送等板块相对占优。而插足冲关阶段后,作风赫然切换至大盘高β宗旨,券商、银行、保障等金融板块涨幅居前,成为核心推能源量,市集干线聚集度较高。

第三个指数冲关时代(2020年7月1日–2020年7月13日),冲关前销耗板块阐扬较好,冲关时代高成长赛说念为核心干线。上证指数在2020年7月初马上壅塞3000点,7月13日涉及3443点,阶段涨幅13.79%。在冲关前,销耗板块阐扬较好,食物饮料、家电、医药等行业相对卓绝。而插足冲关阶段后,市集作风显耀切换至高成长板块,科技成长行业阐扬杰出。

回来A股三轮典型指数冲关时代不错发现,指数冲关前幽闲或销耗作风占优,冲关时科技或金融板块主导。在指数冲关前,市集大宗偏好幽闲作风,如公用处事、销耗等盈利庄重板块。而指数插足冲关阶段后,市集作风频频马上切换至高β宗旨,以金融或科技成长板块为主导,成为指数壅塞的关键推能源。

03

怎么看待本轮指数冲关?

昨年“924”新政指数快速拉升后,上证指数已在3000-3400荡漾近半年。回来历史,指数冲关需看计策、流动性、基本面强复苏能否至少心仪其一,伙同面前国内基本面局势、表里部计策环境,咱们以为当下指数正处于蓄势期,后续指数冲关的驱能源来自计策补助或货币宽松的可能性较大,基本面强劲复苏概率较低。

流动性方面,降准降息落地开释宽松信号,结构性器具成为关键合手手。2025年5月7日国新办“一揽子金融计策补助稳市集稳预期”发布会央行出台10项增量计策,数目、价钱、结构型货币计策器具“三箭皆发”,降准降息落地开释流动性宽松信号,结构性货币计策器具悉数扩容1.1万亿元,聚焦科技、服务销耗和养老、支农支小等要点畛域。

向后看,关税调降给基本面疏压,重复联储降息预期降温,短期内总量性计策畅达发力伏击性裁汰。5月12日,中好意思两边发布《中好意思日内瓦经贸会谈邻接声明》,中好意思关税谈判取得本色性进展,好意思国对中国关税调降至30%水平,一定进度收缩中国基本面压力。5月FOMC会议立场偏鹰,4月新增非农服务超预期、通胀数据降温,好意思联储计策转向需要更明确的通胀和服务数传说明,现在对6月陆续暂停降息的概率攀升为91.7%。

计策方面,类“平准基金”操作步地托底股市,关税核心显耀下移、一揽子逆周期出动计策的正向影响均会反应在后续宏不雅数据中,市集下行压力有限,底部撑持赫然。4月M2增速大幅上升,其中非银入款同比多增,反应“稳市集”计策作用下股市回暖,此外,近期融资余额和善回补,市集风险偏好有所建立。

外部环境加巨变化下,引入长线资金、补助科技产业、范例市集体制机制转换等钞票市集计策有望连接出台。一方面,为阐述险资和公募基金等中始终资金在增强市集幽闲性、栽植市集活跃的关键作用,鼓吹完善长周期视察机制,更始机构的积极性,促进完了“长钱长投”。另一方面,计策效用强化A股“科技叙事”逻辑,深化科创板、创业板转换设施,并从信贷、债券、股权、保障等方面加大金融对科创企业的补助力度,5月14日,七部门连合髻布《加速构建科技金融体制有劲撑持高水平科技自立自立的些许计策举措》,效用构建同科技翻新相相宜的科技金融体制。

经济层面,二季度经济延续弱建立态势,中好意思邻接声明落地后出口压力阶段性缓解,但内需偏弱面容尚未壅塞。二季度以来关税冲击成为经济最大变量,尽管5月12日中好意思邻接声明超预期减免关税税率,短期内“抢出口”再现对数据酿成撑持,外需压力阶段性收缩,但中始终来看,经济朝上建立的能源仍需向“内”寻求壅塞,现在内需阐扬尚未出现超预期信号:一是4月住户及企业部门贷款数据依旧疲软,新增实体信贷低于市集预期;二是5月以来新址、二手房市集成交量大宗回落,去库压力仍然较大;三是面前CPI、PPI数据仍处于低位,价钱数据拐点尚未到来。

04

风险领导

酌量要领(历史回溯法)的局限性,中好意思摩擦加重,地缘政事突发风险,外洋流动性宽松不足预期,早期历史数据存在个别缺失值等。