(一)怎样看待公募基金总结基准?

5月7日,证监会印发《推动公募基金高质料发展作为决策》,浅近测算,假定十足总结基准,非银金融、银行、公用做事可能是需要买入最多的行业,基准占比-现实占比分裂为7.9%、6.9%和3%。

蓄意步地:

(1)统计范围:样本统计的主动科罚范畴悉数2.76万亿元(约占一齐主动科罚型基金83%的科罚范畴)。

(2)基准占比:统计每只主动科罚型基金的事迹比较基准,按照基金科罚范畴、事迹比较基准中的行业占比,分裂蓄意每只主动科罚型基金按照基准应该的行业确立占比,最终获得扫数主动科罚型基金按照基准确立,各行业的范畴占比。

(3)现实占比:2025年一季报中,主动科罚型基金在各个行业果然立占比。

(4)基准占比-现实占比:如果为正,代表主动科罚型基金需要加仓该行业,才气够集中基准;如果为负,代表主动科罚型基金需要减仓该行业,才气够集中基准。

短期来看,现时的具体实行详情还莫得出台,出现“欠配板块”的高潮,主要照旧由于商场其他资金对公募基金翌日投资活动的预期,而非公募基金的现实多半换仓活动。从数据来看,偏股型基金5日平均收益和基准收益的R Square在过往区间波动,基准收益对偏股基金的收益证明力度莫得出现彰着变化,证据并莫得多半的偏股型基金在近期朝着基准场地去换仓。

中期来看,一方面,从融会科罚范畴和科罚费率的角度起程,公募基金的筹画仍然是跑赢基准,因此,决定公募基金超低配行业的身分照旧取决于行业的现实基本面、产业的趋势、以及对公司估值的判断。另一方面,即使出现最顶点情况,一齐主动科罚型公募基金十足按照基准确立,也很难对商场作风产生捏续影响,尤其在许多板块上,公募基金的订价权仍是彰着缩短,各样机构投资东说念主的散播仍是很是平衡:

从当今捏有A股和港股的机构捏有者投资结构来看,股票型ETF简略捏有3万亿元(占比16.7%)、外资捏有3万亿元(占比16.6%)、主动科罚型公募捏有2.9万亿元(占比16.5%)、险资捏有2.8万亿元(占比15.8%,剔除与公募基金重合部分)、私募捏有2.6万亿元(占比14.7%,数据为估算)、券商自营+资管+专户捏有2.4万亿元(占比13.7%,数据为估算)、社保+企业年金捏有1.1万亿元(占比5.9%,数据为估算)。

(二)沥青开工率倏得大幅教育,有何引导真理?

岁首于今,国债和地方债提速彰着、二手房在25年齿首“小阳春”出现量价企稳的迹象,商场关于经济的体感存在旯旮改善。而关于经济各维度的高频数据追踪裸露,确乎出现结构性的建设迹象,但扩大灵验投资、酿成什物职责量的着力可能仍然不够彰着。

(1)债券净融资卓著季节性(但需探讨其中绝大部分用于化债):25年1-4月地方债净融资3.16万亿元,国债净融资1.73万亿元,远超历史均值水平。25年1-4月政府债(国债+地方债)净融资比较过往4年的均值增多184.6%,4月净融资季节性回落,但也比21-24年同期均值增多了190.3%。

(2)二手房成交卓著季节性:截止本周,本年二手房成交趋势强于往日几年季节性、但供给问题导致一手房并未体现。二手房对什物职责量的拉动经常弱于一手房。

近期商场存眷较多的是,石油沥青开工率有彰着跳升。咱们不雅察可能是由于前期锻真金不怕火招引开工,部分沥青安装前期停产锻真金不怕火,近期复产导致,库存低位的回补需求徐徐启动。

然则,其余内需主导的工业品,价钱及开工率数据深广不足季节性:水泥价钱前期上行后近期再度回落、螺纹钢表不雅需求低于季节性、焦煤和混凝土价钱低于季节性。一方面反馈了二手房对什物职责量的拉动弱于一手房,另一方面天然债券刊行力度远好于往日4年,然则当今可能依然以“防风险”的用途为主。

由于一季度政府债刊行节律较快重叠4月以来买卖摩擦加重,此前商场预期在二季度政府债刊行节律可能会加速,况兼在年内还可能会追加地方债的刊行范畴。现时地方债刊行经由怎样?

当今二季度地方债刊行经由完成率为56.9%,如果后续追加地方债刊行范畴,需要不雅察到二季度地方债刊行的彰着加速。截止2025年5月17日,把柄各省市已败露的第二季度地方债刊行蓄意,已败露省份29个,未败露省份5个,已败露蓄意刊行地方债共计21567亿元。接管现实刊行金额占蓄意刊行金额的比例,蓄意地方债刊行完成率,天然一季度地方债刊行完成率达到108.66%,但当今二季度地方债刊行经由完成率为56.9%,并莫得出现彰着偏快,需要追加地方债刊行的地步。

通过29个省份的4-6月的蓄意刊行地方债金额,减去全商场4-6月地产债偿还金额,肖似去蓄意二季度的地方债净融资额,4-6月蓄意刊行地方债分裂是8218亿元、6328亿元和7020亿元,6月的刊行量不低,但探讨到6月开动是地方债到期岑岭,出入金不错重心存眷后续地方债刊行节律的安排。如果刊行节律莫得彰着提速,况兼什物职责量的落地的着力仍然不足预期,那么可能仍然会濒临顺周期搭台但繁难弹性的情景,顺周期的契机可能还需要恭候。

(三)好意思线运价高潮、抢出口怎样影响外需板块?

中好意思关税超预期支吾后,对好意思迎来90天豁免期内的“抢出口”,好意思线航运迎来“量价皆升”。量的维度,90天豁免期带来对好意思“抢出口”,据京报网报说念,现时好意思线仓位接近“爆仓”;价的维度,前期关税扼制发货、船司将部分运力改到中东、欧洲等航路,短期加重供需缺口,好意思线迎来横蛮加价。据湖南日报报说念,至5月底,好意思西运价已高潮六成至一倍,好意思东运价已高潮超三成;忖度合座6月好意思西线运价忖度会翻倍。

好意思线加价带来的第一个影响是对好意思航运板块的投资机遇。历史来看,航运公司股价与运价干系性高,旧年“红海事件”带来的加价潮即带来航运板块的股价主升浪。本轮供需缺口之下好意思线加价预期高,可存眷航运投资契机。不外,与旧年全球加价不同,本轮运价高潮汇集在好意思线,即主要由“抢出口”带来,因此主要存眷对好意思集运板块。

好意思线加价带来的第二个影响是对好意思出口链的潜在压力。复盘旧年上半年“红海事件”带来的全球航运加价,对好意思出口链主要受两方面冲击,并对利润和股价产生负担:

(1)收入端:关于代工等业务,尽管主要由FOB结算、即外洋入口商承担运脚,但航运供给短缺会影响公司出货(拿不到集装箱)、高企运价也可能使入口方延伸下单,最终对收入端产生影响;

(2)本钱端:关于跨境电商/自主品牌等业务,大多通过CIF等条件结算,运脚高潮会平直带来本钱压力。

关于出口产业链,咱们链接保举对欧出口机遇。一方面,本轮运价高潮主要为好意思线,欧线高潮不彰着,本钱压力可控;另一方面,宏不雅层面中欧关系预期改善,微不雅层面欧洲海风、逆变器等需求亦预期复苏,中国摩托车、新动力车等在欧洲积极拓份额,对欧出口亦然本年成气投资的一条进犯陈迹。存眷:海风、摩托车、新动力车、逆变器。

(四)好意思股是否有较大调整风险:特朗普减税法案、2026年财年预算、主权信用评级下调

1. 特朗普减税法案:《The One Big Beautiful Bill》

当今好意思国2025财年财政预算仍未落地,国会两党在2025年3月通过捏续决议(Continuing Resolution,CR),将2024年预算延长至9月30日,也即是说2025年财年于今都依赖于CR运作,处于非正常状态。

策划院和众议院于2025年2月通过2025年财年预算决议草案,4月通过修正案,这主如果为特朗普减税法案铺路。其中,众议院设定10年4.5万亿好意思元减税、2万亿好意思元减支决策、债务上限提高4万亿好意思元的筹画;策划院设定10年5.3万元好意思元、1.2万亿好意思元减支决策、债务上限提高5万亿好意思元的筹画。

5月12日,好意思国众议院筹款委员会公布了特朗普税收法案《The One Big Beautiful Bill》,该法案蓄意在翌日十年内减税逾4万亿好意思元,并削减至少1.5万亿好意思元支拨。现时共和党设定了以下鞭策期间表:

(1)2025年5月底:众议院完成法案审议并通过;

(2)2025年7月4日(寂寞日)前:完成策划院审议并提交总统签署。

该法案使2017年特朗普减税计谋遥远化(若欠亨过,经常征税东说念主平均税负将增多22%),还包括扩大儿童税收抵免、以及对小费和加班费提供临时减税。好意思国政府称,减税法案将使得:

(1)现实工资每年高潮3300好意思元;

(2)中等收入家庭的实得工资每年将增多5000好意思元;

(3)短期现实GDP将增长3.3-3.8%,永远现实GDP将增长2.6-3.2%;

(4)410万个职责岗亭将得以保留。

2. 好意思国2026年财年预算:可能未真确步入“紧缩技艺”

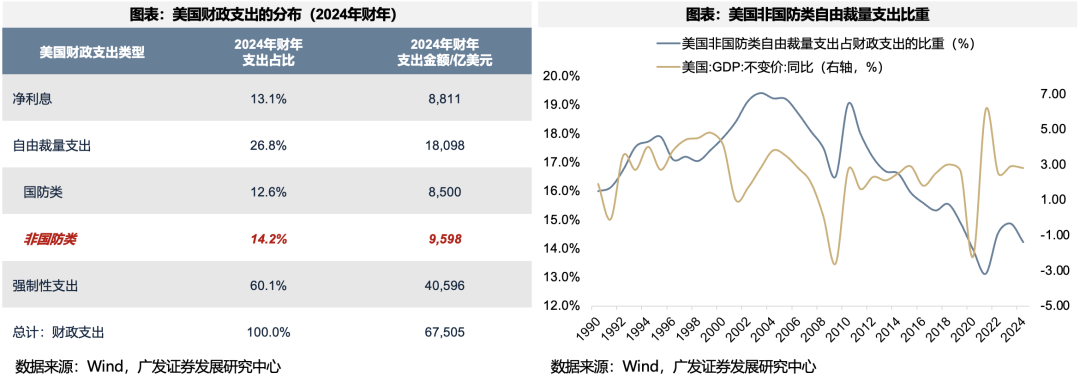

5月2日,白宫公布的2026年财年预算案大纲(主要波及目田裁量支拨部分)。其中,国防类目田裁量支拨守护不变,非国防类目田裁量支拨比较2025年减少1600多亿好意思元(降幅23%),至5500多亿好意思元。大幅削减的部门包括:国度科学基金、环境、住房、卫生等。翌日几周可能公布更醒看法提案。

好意思国的财政计谋分为强制性支拨(Mandatory)和目田裁量性支拨(Discretionary)两大类。强制性支拨主要包括社保、医疗、利息等支拨,不需年度国会批准,而目田裁量性支拨是每年必须需国会年度审议、重新授权的一部分联邦资金,包括好意思国政府用于讲授、交通、大众卫生等多个范围的资金,但不包括好意思国的医疗保障、医疗赞助和社会保障开支等范围。

天然好意思国2026年预算案中,非国防目田裁量支拨比重下落了23%,但过走动看,非国防类目田裁量支拨的比重与经济总量增长莫得明确关系,其占比近20年捏续回落。

3. 好意思国主权信用评级下调的短期冲击

2025年5月16日,穆迪将好意思国主权信用评级从Aaa下调至Aa1,同期将评级忖度从“负面”调整为“融会”。至此,好意思国失去三大评级机构的最高评级。

从过往两次评级下调时,商场的反应来看,短期可能会引起债券利率上行、权柄商场调整;但中期影响相对有限,若基本面不差的话,商场重回高潮走势。

现时好意思国经济数据仍有较强韧性,无论是从高频耗尽数据(4-5月)照旧耐用品订单和出货数据(3月)来看,经济仍未有彰着衰败的迹象。部分原因来自关税扰动导致好意思国耗尽节律、零卖库存和商品出货前置。往前看,减税法案的落地实施、关税谈判推崇、2026年预算案等大事都是影响翌日经济预期以及商场走势的重要。