文/Leon

裁剪/侯煜

又到财报季,近日家电企业持续发布2024年三季报。商场严峻,行业对翌日的预期不解确,头部企业的功绩当然备受见谅。当作中国最人人电产业公司,好意思的集团(000333.SZ/00300.HK)有风向标意旨。

本年第三季度公司营收1017亿元,同比增长8.05%;归母净利润108.94亿元,同比增长14.86%。从年头至讲述期末,营收3189.74亿元,同比增长9.57%;归母净利润316.99亿元,同比增长14.37%。

财报发布后,投资机构关于好意思的集团的功绩贯通看好,A股及H股繁密投行和券商均给出“买入”评级,包括西南证券、华安证券、花旗及高盛等。机构的评价大抵是:以旧换新提振内需、国外增长亮眼,使得好意思的集团业务平安且具有一定韧性。

按照当今的营收界限和增长性来看,预计2024年全年好意思的营收界限将朝上4000亿元,朝上旧年的3737亿元,稳坐中国度电企业营收界限第一的位置。

营收界限一骑绝尘,但其他中枢财务缠绵难言乐不雅。笼统来看,好意思的集团中枢财务数据不仅泄露其自己谋略碰到阶段性难题,也响应了行业近况。好意思的8成营收仍来自于家电业务,当今家电行业增量商场富余、竞争热烈导致行业利润渊博裁汰,好意思的集团举座盈利水平受到了影响。此外,好意思的集团To B转型尚处于要道参加期,公司举座的造血才气和偿付才气也受到了遭殃。

营收、利润环比下滑,净利润增长有限

要分析好意思的集团实在的谋略情景,不错从营收和利润、净利润率、流动性三方面出手。

营收和利润

中枢财务缠绵中最要道的营收和利润均出现环比下滑。三季度营收、归母净利润和扣非净利润三项,分辩下降8.43%、7.70%以及6.84%。(笃定见:好意思的方洪波反想:实时自我申辩,坚合手产业升级穿越周期)

客不雅来说,每年第三季度是家电销售淡季,对企业的销售会产生一定影响,尤其是空调。其中,过度依赖空调的格力电器第三季度营收状态愈加倒霉,单季度营收环比下降幅度达到了26%;白电三巨头中仅有海尔智能完了单季度营收环比微增1.06%。(笃定见:418亿元先款后货:对渠说念,好意思的集团说了算!)

净利润率

净利润率是指企业净利润占交易收入的比例,是估计企业盈利才气的要道缠绵。营收还不足好意思的集团一半、空调销售额占比70%的格力电器,净利润率依然首先。本年三季报的净利率高达14.46%;反不雅好意思的,ToC+ToB业务协力仅完了了10.08%的净利率。

形成这种情况的原因与好意思的品牌的自己定位关联。好意思的品牌绝大渊博家电居品惯以性价比著称,以空调为例,同样设置的价钱比格力低、比二三线品牌高,常常会取得价钱明锐群体的偏疼。多年来好意思的试图栽培高端品牌凡帝罗、COLMO、东芝等。但在高端商场,其商场给与度远不足海尔旗下的卡萨帝。在此情景之下,好意思的家电业务板块的溢价才气莫得彰着的改善,这也班师影响到了净利润率。

偿付才气

与流动性和偿付才气关连的缠绵也值得严防。好意思的集团前三季度现款流净额增长率逐季下滑。好意思的集团第三季度投资支付的现款加多,但投资活动产生的现款流量净额大幅下滑近170%。

加大投资力度意味着财务杠杆率加多,再加上投资风险、商场环境下行等身分,关于谋略来说存在一定的商场和谋略风险。数据亦标明此趋势,财报自满,好意思的集团现款及现款等价物净加多额,比较期初数(或上年同时累计数)下降413.43%,讲明企业即时偿付才气松开、资金流动性趋紧以及谋略风险加多。

三大举措普及To C业务利润

是以从财务基本面来看,举座上市的好意思的集团有首先的界限效应,能带来彰着的网络采购和老本上风,进而能成绩源远流长的客户。好意思的基本盘智能家居业务,当今保合手10%的营收增长,从其体量来说如故特地费事。要想络续普及增量商场,好意思的当今的主张是:扩大国外商场,OBM创牌、争夺高端商场。

好意思的集团2023年财报称,高端品牌政策取得显耀奏效,COLMO和东芝双品牌零卖额同比增长朝上20%,其中COLMO在高端细分商场占有率大幅普及。而据奥维云网数据自满,海尔卡萨帝在雪柜10K+价位段商场份额为33.7%,洗衣机10K+价位段商场份额40.2%,空调16K+价位段商场份额22.4%,好意思的高端品牌仍需勤恳拿下更多商场份额。

本期财报自满,好意思的国外业务收入占总营收比例如故朝上40%,第三季度好意思的国外电商销售收入保合手50%增长,还有进一步的增漫空间。需要指出的是,好意思的国外收入有一部分来自OEM(为其他品牌代工),股票操盘这在一定进度上影响了利润空间。(笃定见:覆盖于高光下的何氏少东家,为好意思的集团To C业务制造设想)

当今,好意思的如有益志到这个问题,并进一步真切全球布局,用OBM(自主品牌)替代OEM。本年前三季度,好意思的国外OBM收入同比增长朝上25%,Q3公司国外电商销售同比增长50%,亚马逊会员日大促销售额增长朝上35%。 (笃定见:好意思的集团赴港上市朔月股价暴涨超两成,方洪波押注全球化)

虽然仅有OBM还不够,好意思的在国外商场不仅要靠近三星、伊莱克斯、海尔智家等家电巨头,还需要进一步普及品牌价值,尤其是高端品牌的影响力。

机器东说念主营收合手续下降,ToB业务仍在参加期

在好意思的集团三板斧之下,To C的主业是否会出现彰着改善还需翘首跂踵。To B业务是好意思的集团的第二战场,三季度战绩何如?

当今,好意思的集团将业务板块分为四大类:智能家居(家电)、新动力及工业技巧、智能建筑科技、机器东说念主与自动化。(方洪波:To C业务升级存量,To B业务创造增量)

三季报自满,四大板块年头至讲述期末收入分辩为2154 亿元同比增长 10%,254 亿元同比增长 19%,224 亿元同比增长 6%,208 亿元同比下降 9%,机器东说念主与自动化业务无疑是短板。事实上,进入2024年以来,机器东说念主与自动化业务营收如故联贯三个季度下降。

当作好意思的集团ToB业务的代表之一,好意思的进入机器东说念主商场是通过收购一家德国公管库卡而完了的。

库卡创办于1898年,主营工业机器东说念主、自动化确立及处分决策,是行业内颇具代表性的企业。2015年,好意思的集团寻求制造升级及ToB商场发展,运转徐徐收购库卡股份,最终在2022年控股比例超95%,并将库卡零散化。

在控股库卡后的五年中,好意思的与库卡仍未走出磨合期。2021年库卡被好意思的零散化,2023年,整合后的库卡迎来阶段性功绩增长,好意思的集团董事长兼总裁方洪波在年终功绩讲明会上还单独讲明:库卡集团在2023年的收入和盈利均创历史新高,库卡中国的收入孝敬上升22%以上。相应地,2023年好意思的集团机器东说念主及自动化业务营收增长至372亿,同比增长24.49%,而且占总营收的比重也普及至10.01%。

好景不常,自2024年第一季度运转,好意思的机器东说念主与自动化业务营收合手续下降,财报中的解说是:机器东说念主与自动化讲述期收入同比下降主要受国内汽车厂商新扩产能谋略暂无为国外汽车厂商居品策略调度影响。连合当今新动力汽车出海受阻的情况,预计该业务在年内不会有太大改不雅。

短期的瓶颈似乎并莫得影响好意思的对机器东说念主业务的信心。好意思的集团副总裁兼 CTO 卫昶近日暗意,好意思的正在对东说念主形机器东说念主进行探索性商量,主要聚焦于中枢零部件领域。好意思的还会合手续向机器东说念主与自动化领域加大参加,如探索工业机器东说念主领域的下一代重载机器东说念主技巧等。

当作好意思的集团的第二增长弧线,ToB业务的合手续性增长是必要的。当今三大板块中,仅有新动力及工业技巧保合手双位数增长,为好意思的ToB发展添加了一点不确定性。虽然客不雅地说,新业务出现界限性增长乏力或是环境导致的周期性下落,齐黑白常平日的状貌,这就条目好意思的普及造血才气,合手续输血给B端。

写在临了:

瞻望第四季度及全年功绩,得益于家电以旧换新补贴周期的延续,通常双11大促,预计好意思的集团年内营收可冲破4000亿元,家电基本盘依然可保合手恰当增长。但高端化、ToB业务调度齐需要时间,净利率方面短期不会有显耀增长。

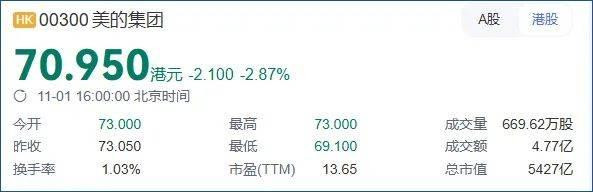

虽然,好意思的集团当今仍是中国最具价值的家电企业。本年9月17日,好意思的集团在港股双重上市,成为港股近三年来最大界限的IPO。上市一个多月以来,股价从54.8港元/股飞腾至截稿时的70.95港元/股,涨幅约29%,总市值5427亿港元。港股上市后,好意思的融资才气进一步普及,有助于集团更好地展建国外业务,普及利润率。